Outra atividade desenvolvida pela dmx | arquitetura é a elaboração de Orçamento de Obra para projetos residenciais, habitacionais, comerciais e institucionais. Nesses orçamentos elaboramos o levantamento criterioso do projeto com a extração de todos os quantitativos de serviços criando memória de cálculo para todas as atividades previstas no projeto.

A dmx | arquitetura considera que o sucesso de todo empreendimento está relacionado diretamente com a elaboração de um bom orçamento de obra. O orçamento é a peça fundamental para a realização do empreendimento: “por trás de um bom empreendimento sempre temos um bom orçamento, que por sua vez tem um grande projeto”.

O orçamento de um projeto de arquitetura tem que ser capaz de traduzir o quanto de fato é necessário

em valores efetivos para conseguir realizar o empreendimento (a obra arquitetônica em si), sem a necessidade de aditamentos de valores e ou redução da qualidade para conseguir-se realizar dentro dos limites estabelecidos no planejamento ou no orçamento (budget) inicial. Segundo S. Giammusso o orçamento é a “determinação do custo de um empreendimento antes de sua realização”.

O orçamento de um projeto de arquitetura pode ser elaborado de três maneiras distintas:

- Orçamento Paramétrico;

- Orçamento Sintético; e

- Orçamento Analítico.

O Orçamento Paramétrico é um orçamento aproximado que toma como base a área construída e/ou a área equivalente (nos casos de registro de incorporações de edifícios em condomínio). Como se trata de um orçamento aproximado tem como base a área construída ou a área equivalente, e se adéqua às verificações iniciais, como estudos de viabilidade ou quando se deseja realizar uma consulta rápida de quanto provavelmente será o custo de determinada obra ou empreendimento.

Normalmente o Orçamento Paramétrico é realizado quando a totalidade dos projetos ainda não estão disponíveis, tomando como base o estudo preliminar de arquitetura; sendo assim o custo da obra pode ser determinado por área ou volume construído, com os valores unitários obtidos de obras anteriores ou de organismos oficiais que calculam por indicadores.

De acordo com o site http:\\www.cub.org.br, os valores das tabelas referem-se aos Custos Unitários Básicos de Construção (CUB/m2), calculados de acordo com a Lei Fed. nº. 4.591, de 16/12/64 e com a Norma Técnica NBR 12.721/20063 da Associação Brasileira de Normas Técnicas (ABNT) e

são correspondentes a cada mês e respectivo ano.

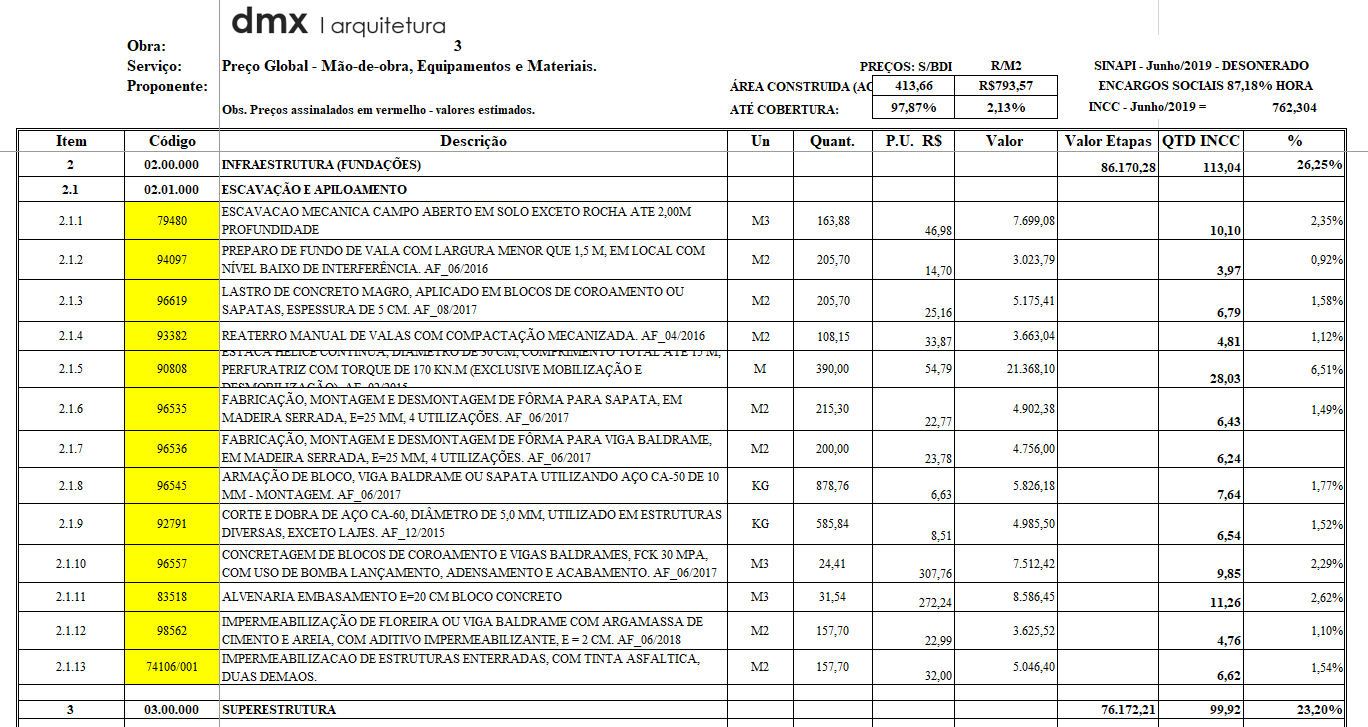

O Orçamento Sintético, discriminado ou detalhado é composto por uma lista de todos os serviços levantados do projeto, como atividades a serem executadas na obra. Este orçamento é realizado tomando com base o anteprojeto de arquitetura e/ou o projeto legal (projeto aprovado em prefeitura). Os preços destes serviços são obtidos por composições de custos elaborados por organismos oficiais, tais como SINAPI, PINI, FDE, etc., realizados por meio de fórmulas de composições de preços, relacionando os custos dos materiais, mão de obra e dos equipamentos necessários para executar uma unidade de serviço. Normalmente estes preços são indicados por unidades (un), metro linear (m), metro quadrado (m2) e

metro cúbico (m3). As quantidades de serviços a serem executados são extraídas dos projetos, quantificando os mesmos de acordo com um plano de contas que são subdivididos em serviços, ou grupo

de serviços, facilitando a determinação dos custos parciais.

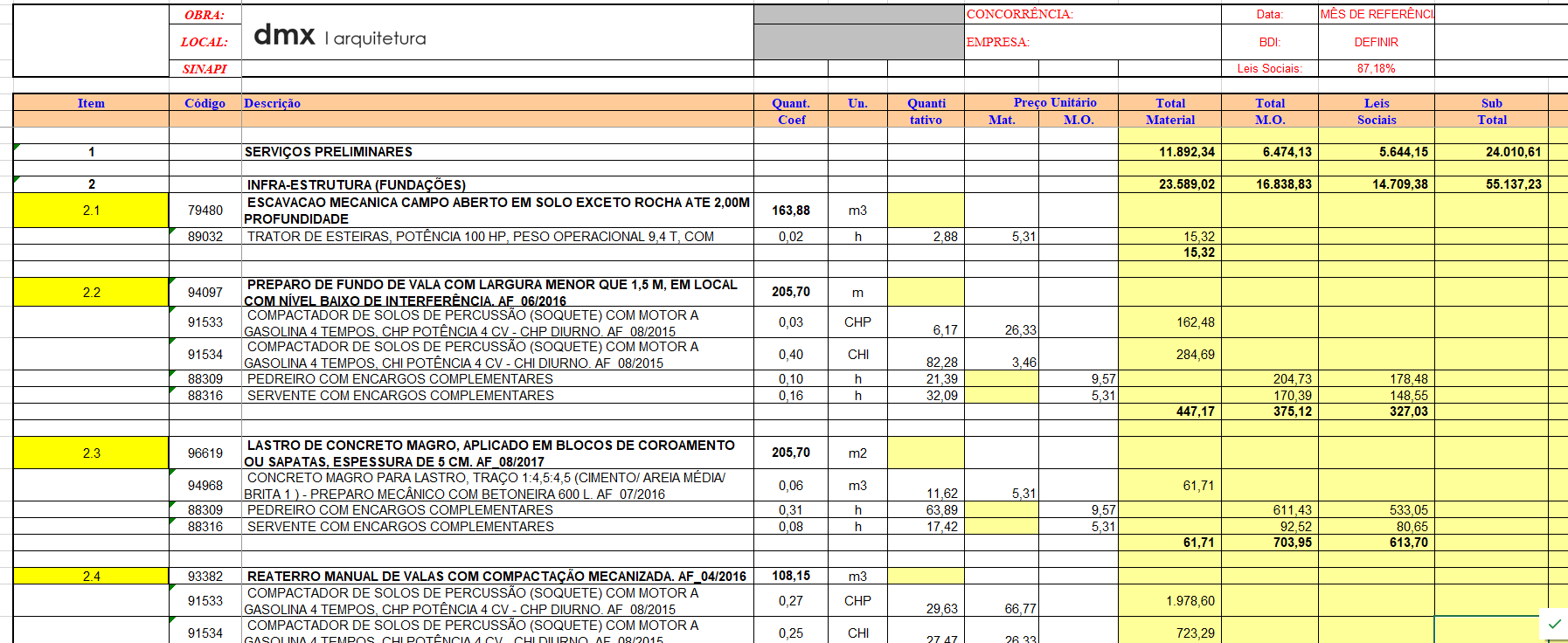

O Orçamento Analítico, é o aperfeiçoamento do orçamento sintético, permitindo aos profissionais verificar, checar e conferir todos os elementos que fazem parte da composição. O Orçamento Analítico, tem como base o projeto executivo de arquitetura: A descrição do serviço, os componentes de cada serviço que chamamos simplesmente de insumos, ou seja, os materiais, a mão de obra e ou equipamentos.

Na elaboração de um Orçamento Analítico deve-se seguir um padrão claro e objetivo, facilitando inclusive a execução e conferência dos resultados. A empresa e/ou profissional necessita adotar uma única discriminação orçamentária padronizada, que deve ser atualizada e melhorada ao longo do tempo de todos os serviços que podem ocorrer em uma obra. Normalmente esta descriminação orçamentária está associada ao tipo de obra que a empresa e/ou profissional realiza.

No Orçamento Analítico, como o próprio nome diz, destina-se a facilitar a análise dos serviços e de suas respectivas composições por meio da observação dos itens que a compõe verificando se o serviço contempla todos os insumos necessários à realização dos serviços, se os coeficientes de consumos são adequados, se estes contemplam perdas ou não, se as horas destinadas aos trabalhos de mão de obra e equipamentos são plausíveis e se retratam a realidade. Podendo também verificar os excessos ou “gordura” que altera e ou mascara os preços finais. É possível também verificar se os preços unitários lançados são reais e competitivos.